Une experte en fiscalité municipale relativise l’importance de la hausse de 24 % de l’endettement net à long terme à l’ensemble des Lavallois projetée d’ici trois ans.

Professeure associée au département de Stratégie,responsabilité sociale et environnementale de l’École des sciences de la gestion de l’UQAM, Danielle Pilette rappelle d’entrée de jeu la situation financière avantageuse de Laval par rapport aux autres grandes villes de la province.

Comparaisons

Elle étaye son affirmation de données comparatives tirées du profil financier des municipalités publié par le ministère des Affaires municipales et de l’Habitation.

Par exemple, à Laval, l’endettement total net à long terme par 100 $ de RFU est de 1,34 $, soit 44 % en deçà de la moyenne de 2,40 $ des villes de 100 000 habitants et plus.

On parle ici de la richesse foncière uniformisée (RFU), laquelle permet de mesurer et comparer la capacité des Municipalités à générer des revenus de taxes et compensations tenant lieu de taxes.

Par ailleurs, l’endettement total net à long terme par unité d’évaluation se chiffre à Laval à 4789 $ comparativement à 10 213 $ pour l’ensemble des 10 grandes villes.

Idem pour le ratio dette nette/actifs qui s’établit à 23,32 % en comparaison à une moyenne de 41,17 %.

Quant au budget de fonctionnement de la ville de Laval, le service de la dette (remboursement de capital et frais d’intérêt) compte pour 13,95 % des charges annuelles par rapport à 20,95 % pour les autres villes en importance.

«La conclusion de cet exercice, c’est que Laval bénéficie d’une bonne marge de manœuvre en matière de possibilité d’endettement», tranche l’universitaire.

Rattrapage

Comme l’expliquait le directeur des Finances, Sylvain Gouin, au dépôt du budget, la Ville est en situation de rattrapage en matière d’immobilisations.

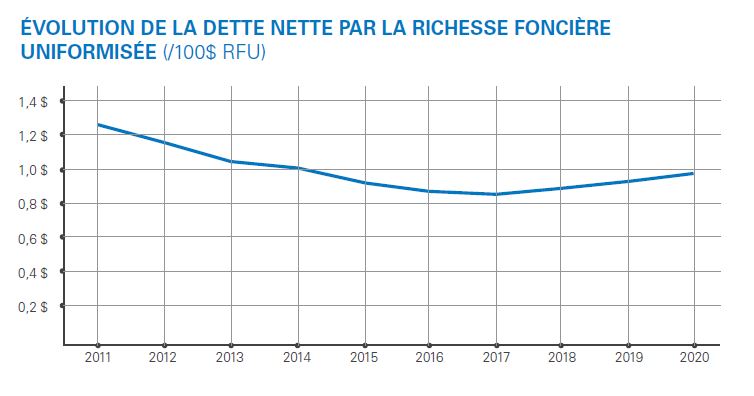

À cet égard, le graphique illustrant l’évolution de la dette nette/100 $ RFU indique une baisse entre 2011 et 2017, suivie d’une hausse qui devrait atteindre 1 $ du 100 $ en 2020, soit le même taux qui prévalait en 2014, observe Mme Pilette.

«Avec la médiatisation des scandales à compter de 2011, puis le début des travaux de la Commission Charbonneau, certaines grandes Villes ont ralenti l’attribution des contrats d’infrastructures et reprennent le rythme maintenant qu’elles se stabilisent», commente-t-elle.

Le pari

Bien que la Ville dispose d’un excédent accumulé de fonctionnement de plus de 165 M$, auquel s’ajoutent des réserves financières et autres fonds réservés bien garnis, elle fait le choix de recourir à l’emprunt pour financer ses infrastructures.

Or, des emprunts de 356 M$ prévus au plan triennal d’immobilisations 2019-2021 ne risquent-ils pas d’augmenter la pression exercée par le service de la dette sur les budgets à venir?

Danielle Pilette n’y voit pas un enjeu à court ni à moyen terme.

«Si on payait une plus grande part d’infrastructures comptant, il faudrait hausser le taux global de taxation qui est comparable à ceux des villes de grande taille.»

Considérant que le secteur résidentiel représente plus de 75 % de la richesse foncière, ce sont donc essentiellement ces propriétaires qui écoperaient.

Ce qui fait dire à la spécialiste en fiscalité municipale que le grand défi qui se pose pour les prochaines années repose sur la création de valeur.

«On fait le pari que les nouvelles valeurs foncières plus élevées, notamment au centre-ville, à proximité des deux autres stations de métro et du futur REM [Réseau express métropolitain], permettront de rembourser le service de la dette, qui n’est pas élevé, et payer davantage comptant des immobilisations [futures]» termine-t-elle.